Téměř nemine den, aby se v médiích neobjevila zpráva o krizi eurozóny a o tom, jak se členské státy snaží odvrátit ekonomické problémy, které ohrožují její samotnou existenci. Společná měna Evropské unie se ocitla na rozcestí a vážně se debatuje o možnosti jejího zániku. Příčina? Předluženost řady států Evropské unie, které si v dobách hospodářského růstu odvykly šetřit na horší časy.

Odborníci se shodují, že eurozóna se ocitla na půli cesty k rozpadu nebo k fiskální unii. Co by přinesl rozpad? Podle Tomáš Palety z ekonomicko-správní fakulty naprosté narušení finančních trhů. „Nahrazení eura jednotlivými národními měnami by bylo spojeno s řadou problémů, zejména s otázkou vzájemného kurzu a s přeceněním aktiv včetně úspor domácností. Z toho by plynuly velké problémy pro banky. Hlavně se ale obávám, že by to přineslo velmi intenzivní občanské nepokoje,“ uvádí Paleta a doplňuje, že se stačí podívat, co se děje na finančních trzích jen kvůli Řecku. Zrušení eurozóny by mělo mnohem větší dopady.

Většina ekonomů tedy říká: určitě zachraňovat. Jak ale doplňuje Libor Žídek z katedry ekonomie, nutně to neznamená, že musí v eurozóně zůstat všechny současné země nebo že si musí eurozóna udržet současnou podobu.

Jednou z variant, jak eurozónu udržet, by mohla být silná koordinace fiskální politiky členských států. "Společná měnová politika unie funguje bezvadně, Evropská centrální banka je dostatečně nezávislá a zodpovědná. Problematické se ovšem ukazuje být to, že nikdy nikde na světě dlouhodobě nefungovala žádná měnová unie, která byla založena jen na společné měně bez společné fiskální politiky," říká v rozhovoru pro muni.cz ekonom Martin Kvizda.

V zásadě by to znamenalo, že by musel vzniknout orgán, který by se stal reálnou nadnárodní autoritou, jež by měla na starosti společnou měnovou politiku. V této souvislosti se ale uvažuje nejen o možnosti vystoupení předluženého Řecka z eurozóny, ale přímo o vytvoření nové měnové unie, která by spojila silné země.

Podle Žídka by to dávalo větší ekonomický smysl než současný stav, Paleta ale varuje před slabými stránkami tohoto opatření. „Silné země eurozóny s vlastní měnou by čelily velmi silnému tlaku na posílení této měny. Což by nijak neprospělo jejich hospodářskému růstu a mohly by se z dnešní velmi slabé výkonnosti snadno dostat do recese,“ říká Paleta. A problémy by to samozřejmě přineslo i slabším zemím, které by vytvořily zónu „slabšího eura“. „Důvěra v tuto slabší zónu bez Německa by byla výrazně nižší, než je důvěra v dnešní eurozónu,“ doplňuje ekonom.

Kde se stala chyba

Ekonomové vidí příčiny současného stavu především ve špatném politickém rozhodování. Jednoduše řečeno: politické zájmy se upřednostňovaly před ekonomickou realitou. Mnoho států v době vzniku eurozóny neplnilo Maastrichtská kritéria a neměly se tedy její součástí vůbec stát. „K prohloubení současných problémů přispěly i politické vlivy v podobě ignorace požadavků stabilních veřejných financí z Paktu stability a růstu,“ dodává Paleta s odkazem na dokument, kterým se státy zavázaly, že případnými vysokými schodky státních rozpočtů nebo veřejnými dluhy nebudou ohrožovat stabilitu eura.

Obecně platí, že ekonomiky se společnou měnou by měly být co nejvíce sladěny. „Vznik eura byl ale čistě politickou záležitostí. Jen některé země byly sladěny s Německem – tedy nejsilnější ekonomikou. Pro ostatní to byl dočasně výhodný krok a teď se projevují jeho negativa,“ říká Žídek.

Co hrozí Česku

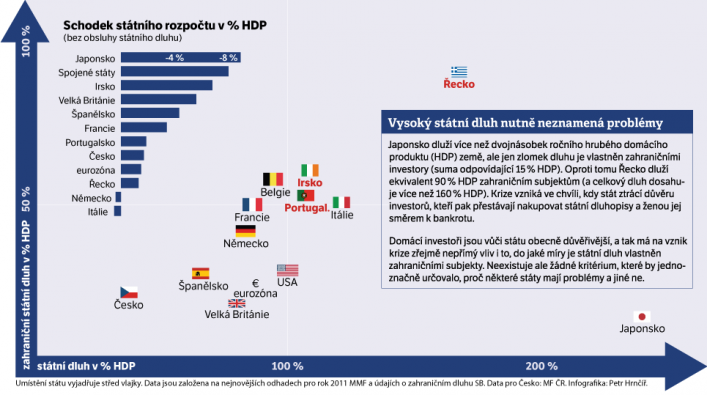

Výše českého státního dluhu v poměru k hrubému domácímu produktu je kolem 40 procent. Německo a Francie, tedy nejsilnější tahouni eurozóny mají dluh kolem 80 procent. Ekonomiky, které se dostávají do velkých problémů, jej mají většinou přes 100 procent. České republice tak v současnosti bankrot nehrozí, potvrzují to ostatně i ratingové agentury.

„Dynamika veřejného dluhu byla ale v posledních letech skutečně hrozivá, protože jsme utráceli o hodně více, než jsme vybrali na daních, a ekonomika klesala nebo stagnovala,“ upozorňuje Richard Podpiera absolvent ekonomicko-správní fakulty a bývalý ekonom v Mezinárodním měnovém fondu.

Pokud by takový vývoj trval dlouhodobě, mohlo by to skutečně vést k problémům se solventností. „Určitě je nutné dát české veřejné finance do pořádku – a to jak vzhledem k výši deficitu, tak vzhledem ke struktuře daňového systému a výdajů ze státního rozpočtu,“ říká Podpiera.

Vstoupit či nevstoupit do eurozóny?

Usilovat v současné době o vstup do eurozóny je podle odborníků nesmysl. Eurozóna selhává právě proto, že jsou v ní země, jejichž ekonomiky jsou v naprosto rozdílném stavu. „Centrem eurozóny stále neformálně zůstává Německo, případně Francie, kterým více méně vyhovuje společná měnová politika, ale zemím s odlišnými charakteristikami, jako jsou ekonomická výkonnost, hospodářský cyklus nebo cenová hladina, způsobuje tato politika četné problémy,“ říká Tomáš Paleta. A mezi tyto jiné země patří i Česko. Pro Českou republiku by tedy nemělo smysl zavádět euro, dokud v eurozóně trvá kritická situace.